お金を貯めてはいけません。

私たちは子供の頃から「将来に備えて貯金をしない」「無駄遣いをしてはダメよ」 と言われてきました。

ところが、 現代社会では お金を貯めると必ず損します。

実は 経済という不確実な分野において「100%」と断言できることは、ほとんどありません。

しかし、「貯金をすると必ず損をする」というのは、100%断言できる数少ない事象の一つです。

お金は 貯める物 ではない

今回はこのテーマで記事をお送りいたします。

目次

なぜお金を貯めると必ず損するのか

物価が上がる

物の値段は長期的には、必ず上昇します。

以下に示した図は、1994年からの30年間で商品の値段がどのように変わったかを示したものです。

全ての品目で値段が上がっており、 全品目で計算すると約 1.5倍値上がりしています。

1.5倍の価格上昇は、 円の価値が 33% 低下したと同じ意味になります。

わかりやすく言えば、 額面上は同じ1,000円でも、買える物が少なくなったということです。

これを インフレ と言います。

「インフレ」とは「インフレーション」を略した言葉で、商品の値段(物価)が上昇傾向になることを指します。インフレでは、ある商品を購入するためにより多くのお金が必要となるため、「商品の価値」が上がり「お金の価値」が下がる状態 と理解できます。

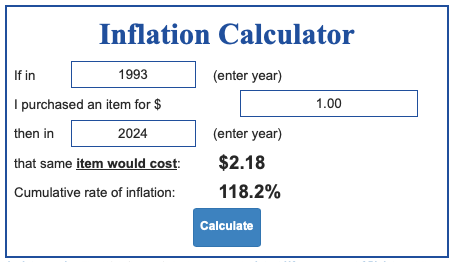

円安化(円の価値が低下)

もう一つ、インフレに密接する要素として 「為替レート」があります。

ドル/円 では、 1米ドルに対して何円の価値があるかを示します。

1ドルあたり・・・

1993年 = 112円

2024年 = 150円

約30年間で、ドルに対して円は 約25.3% 価値を失っています。

前述した物価上昇と、為替レートを換算すると 約50% 円の価値が下がっている。

1-(112/150) = 0.2533

100-25.33 = 74.77 (対ドル低下率)

74.77 / 1.5 (物価上昇率) = 約50.2

円安は輸入品の値上がりに直結します。

食料や原材料、燃料の多くを輸入に頼る日本は、円安で一番被害を受けるのは 私たち 一般家庭 です。

円安の方がいい?

円安が経済的に好影響を与えるという意見には多くの支持があり、一定の説得力があります。

特に、トヨタを筆頭とする輸出企業の利益が増加し、それに伴って社員の給与も上昇することで、国内の消費活動が活発化し、GDPを押し上げる効果が期待されます。

しかし、これは主にマクロ経済的な観点から見た利益であり、円安が有利に働く企業もあれば、逆に不利になる企業も存在します。

特に、輸入品の価格が上がるため、一般家庭は生活費の増加という形で「損する側」に回る ことが多いです。

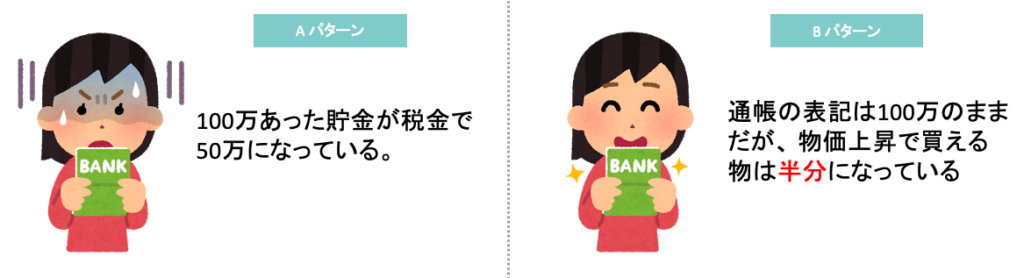

インフレは無知に対する税(罰金)

国民は、増税には敏感ですが、 インフレで実質的に資産が目減りすることは無頓着です。

多くの人は、政府が「30年前に預けたお金は半分没収します」 と言えば烈火の如く怒ります。

では「30年で買えるものは半分になりました!(テヘペロ」 はどうでしょうか?

ほとんどの人は知らぬ存ぜぬ 🙂↔️ です。

パターンA、B どちらも条件は同様ですが、 心理的負荷が全く異なる例です。

故にインフレ(物価上昇)は 無知に対する「税」もしくは「罰金」だと考えています。

実はインフレにより通貨価値を希釈すると、相対的に債務が軽くなる(返済しやすくなる)ため、比喩でもなんでもなく「税」という表現が当てはまります。

他の先進国はどうか

さて、日本の状況にフォーカスしてお伝えしましたが、他の先進国はどうでしょうか?

結論から言うと、 30年間で全ての先進国は物価が上昇 しています。

アメリカドルで見てみると、 直近 30年間で 118% インフレし、 通貨価値は 54% 低下しています。

インフレは経済成長を目指す上で、どの国でも発生する貨幣現象と言えます。

つまり、このことから以下の定理が成り立ちます。

円 も ドル も長期間貯めると必ず損する

戦争で大きな被害を受けていない、アメリカのドルが100年間でどうなったかは 以下の通りです。

アメリカドルは 100年間で 1743% インフレし、 通貨価値は 95% 低下

集計期間: 1924年から2023年

世界大戦で戦場になった国や、敗戦国はさらに著しく通貨価値が破壊されており、 日本やドイツは100年間で 99.99% 通貨価値が低下しています。

選定品目

米10kg :1925年 3.2円, 2023年 4,406円 99.99%インフレ

卵1個:1925年 7.5銭, 2023年 30円 99.99% インフレ

引用元: 明治・大正・昭和・平成・令和 値段史

今や「人生100年時代」とも言われますが、 若い頃に必死に貯めたお金は老後になる前にほぼ無価値 になります。

インフレする主な理由

今回の記事でインフレする理由について詳説するのは避けますが、ざっと以下のような理由があります。

- 税収で賄えない部分の国家支出をお金を刷って対応している(赤字国債)

- 経済学的にも失業率を下げるために、年2%程度のインフレが最適であるとされている(フィリップス曲線)

- 景気が悪くなれば、さらにお金を刷って市場に供給する(金融緩和)

- 自国通貨安による輸入物価高騰(円安)

資本主義を基調とした、近代的な国家運営において、インフレは必ず発生します。

昔は天国、今は地獄

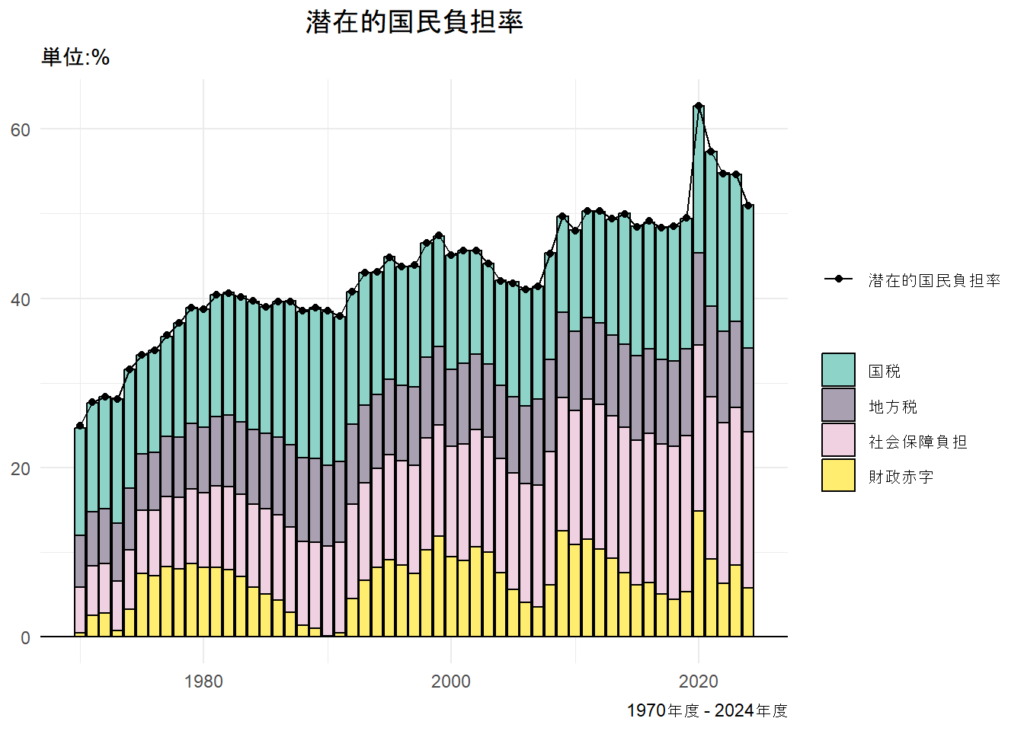

昔はイージーだった 国民負担率

実は私たちの親や祖父母世代と、 今を生きる私たちは全く異なる環境にいます。

もちろん悪い方にです。

以下のグラフは年収における国民の潜在的税負担率を示したものです。

実は今の時点で、 五公五民 という異次元の領域にいるのです。

年貢(ねんぐ)の割合を表わすことばの一つ。収穫の五割を年貢として官に納め、残りの五割を農民のものとする年貢率。

稼いだお金の半分は国に納めており、 1年間のうち半年の 180日間は タダ働き をしています。

2024年の税負担が50%程度である一方、 1970年時点での税負担率は25% に止まっています。

「若者は結婚しない」だの「車を買わない」だの「元気がない」だの言っている高齢者世帯は、今の私たちの生活に比べて、はるかにボーナスゾーンでした。

今の高齢者が現役世代の時、 消費税はありませんし、 国立大学の学費はほぼ無料、経済成長は年10%、 住宅も給料数年分で建つような時代です。

最近の報道番組で、「今の税負担に文句を言う人が多い」というテーマのインタビューを受けていた高齢者が、「私たちも若い頃は税金を払っていた。税負担は受け入れるべきだ」といった発言をしていて、非常に衝撃を受けました。

いやいや、あなたたちが払った税金と私たち世代の税金は全く違います。単純な負担率で見ても、今は倍になっています。

年収は下がり、税は上がっているというのが現実なのです。

これからの30年間は全く違う

今までの 30年間 と、 これからの の30年間は全く違うものになります。

わかりやすく言えば、過去30年間は、時代の流れに任せてのほほん〜と生きていけた時代 でした。

しかし、これからの30年は、金融知識を持ち、資産を守る意識がなければ生き抜けない時代 になります。

今後 国民負担率は下がることはありません。

また、 経済情勢の変化も大きな要因となっています。

日本は30年間デフレと呼ばれる物価が下がる現象に悩まされてきました。

デフレで物価は下がり、通貨価値が比較的守られる環境にありながら、 前述したとおり30年間で50%も通貨価値が下がっています。

ところが、アベノミクスを起点に正式にインフレを目指すことを明示しており、 これからはさらにインフレが加速する時代となります。

引用:2%の「物価安定の目標」

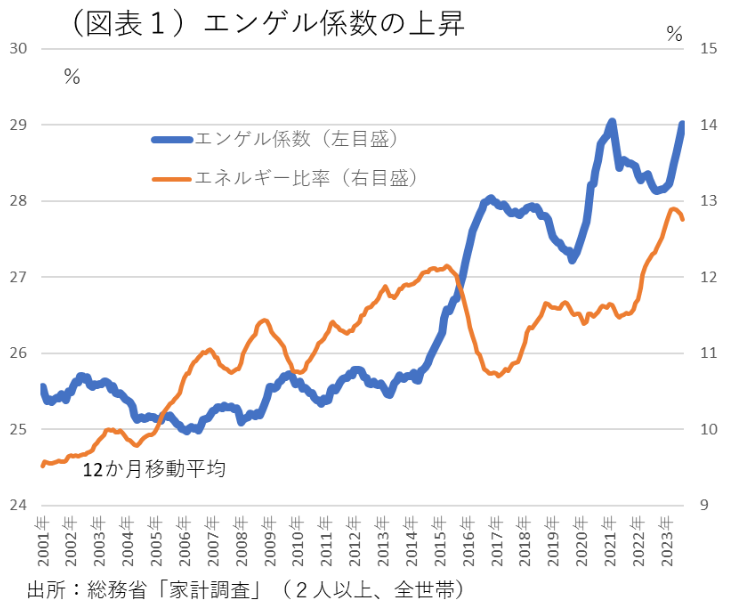

以下のグラフは消費支出に占める食費の割合(エンゲル係数)を示したものです。

過去20年間で上昇基調となっており、 近年では食費の割合は 30%に迫っています。

生活に必要なお金が増えており、 自由に使えるお金や貯蓄に回せるお金はどんどん減っています。

資産防衛とサバイバル

インフレが加速するこれからの30年で必要なのは、金融に関する基本的な知識 です。

知識と言っても「株価や為替の高度な知識」ではありません。

「お金を貯めていてはいけない」という、歴史的に根付いた誤解や洗脳を解くことです。

もう貯金しておけば増える時代でもありませんし、 普通に暮らしているだけで金が貯まるような時代でもありません。

次の30年は、私たちの親世代のように資産防衛なしで生きていくのは不可能です。

金融知識がない者は貧しく、知識を持つ者が富むという、まさにサバイバルの時代 が訪れるのです。

私は、失われた30年は政府と財務省が原因の人災と考えていますが、 こうなった以上文句を言っても仕方ないので受け入れるしかありません。

受け入れた上で、どう行動するかです。

お金ではなく「価値」を貯める

お金は貯めるな!

早速ですが、「月々⚪︎万」の定期預金などは今すぐ解約してください。

これからますますインフレが加速すると予想される時代において、 貯蓄はすればするほどバカを見ることになります。

あなたの今月の貯金は20年程で半額、 40年後にはさらに半額になっています。

ここで誤解していただきたくないのは、「浪費をしろ」と言っているわけではないという点です。

貯蓄はすべきですが、それは「貯金」ではなく、 「価値のあるもの」を貯めます。

価値のあるものって何?

実際のところ価値のあるものとはなんでしょうか。

まず、投資対象として選定する時に希少性に注目してください。

円やドルは政府が自由に発行できるため、供給数は ♾️(無限) です。

レアなトレーディングカードに高額な値段がつくのは、希少で価値があるためです。

円やドルを貯めるということは、 全くレアリティのないコモンカードを価値があると信じ込んで買いだめしていることに近いです。

無慈悲にも増刷されて価値は緩やかに下がります。

ここで一般的な投資対象として、 株、債券、 暗号資産を挙げます。

最も優れた投資対象はビットコイン

以下の記事でも詳説していますが、 ビットコインは全く異なる次元の新しい資産クラスです。

発行枚数が決まっており、 インフレすることはありません。

まとめ

今回の内容を通じて、「お金を貯めると必ず損をする」という事実を、歴史やデータをもとに説明してきました。

これからの時代は、単純にお金を貯めておけば安心という常識が通用しなくなり、むしろ資産を守るための知識が必要不可欠です。私たちは、インフレや円安といった現実に対抗するために、貯金ではなく、価値を持った資産に目を向けるべきです。

金融知識を持つことは、これからの30年を生き抜くための「防衛策」でもあります。自分の資産をどのように守り、増やしていくのかをしっかり考え、行動に移すことが、将来の豊かさに直結するでしょう。

最後に、覚えておくべきことはただ一つ。お金を貯めるのではなく、「価値」を貯める時代が到来しているのです。